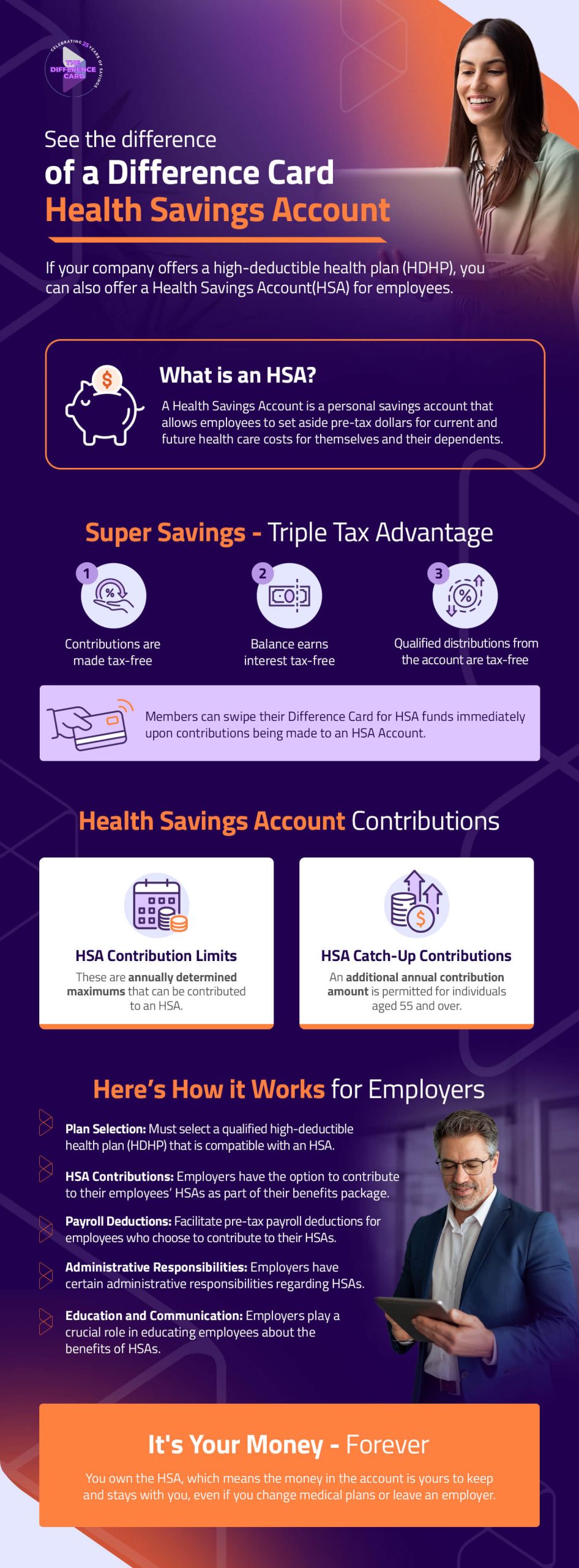

A Better Solution for Health Savings Account (HSA) Administration

A Health Savings Account (HSA) allows employees with high-deductible health plans (HDHPs) to save for medical expenses with significant tax advantages. For employers, the success of an HSA program relies on the quality of its administration. A great HSA administrator saves you time, ensures compliance, and provides a superior employee experience that boosts engagement and satisfaction.

At The Difference Card, we’re the HSA administration partner that meets these needs. We handle all the HSA details, empowering you to focus on your business. Your employees will have access to our U.S.-based customer service team that answers calls in under a minute on average.