¿Qué es una HSA y cómo funciona?

Table of Contents

More Americans are starting to use Health Savings Accounts (HSAs) to assist with their healthcare costs. As HSAs gain popularity, you'll likely want to know if an HSA is right for you, especially if your employer offers an HSA in its benefits package with a Qualified High Deductible Health Plan (QHDHP). Fortunately, understanding a Health Savings Account is easy once you're aware of some basics about eligibility and how the plans work.

Obtenga más información sobre qué es una HSA, cómo funciona y las principales ventajas y desventajas de seleccionar una para ayudarle a decidir si una HSA es una buena idea para su plan de salud.

¿Qué es una HSA?

Una cuenta de ahorro para la salud es un tipo de cuenta de ahorro personal que se puede utilizar para pagar los gastos médicos. Dado que estas cuentas están libres de impuestos a nivel federal, los titulares pueden utilizar el dinero antes de impuestos para pagar sus gastos médicos. Los miembros elegibles pueden crear y utilizar estas cuentas de ahorro emparejándolas con planes de salud de alto deducible (HDHP), ya que pueden utilizar sus fondos de HSA para los gastos médicos de bolsillo.

¿Cómo funciona una cuenta HSA?

When you have an HSA, you'll place tax-free contributions into the account throughout the life of the account. If you have a qualified medical expense, you can withdraw this money without incurring any federal taxes to pay for the expense. Since the money you put in is tax-deductible, an HSA account works to lower your taxable income, potentially saving you money when it's tax season. HSAs are the only investment vehicle with Triple Tax Savings!

When you open an HSA through an employer, you'll go through a process close to what you'd expect from a 401(k) plan. Many times, you'll be able to select from a variety of investment funds to create your desired HSA portfolio. Since this kind of HSA is available through an employer, the employer has the ability take contributions out of your paycheck for the HSA before paying you. Many employers also match a percentage of whatever contribution their employees pay into the HSA.

Since an HSA can take various forms, you can usually choose the percentage of your income you'll want the employer to take out of your paycheck. When you have an HSA through your employer, it's usually very convenient, as you won't have to spend time manually moving money to your HSA.

Going through an employer isn't the only option to receive an HSA. As an individual, you can work with a financial institution or a bank to open an HSA. Individual HSAs usually come with more funding options — but, of course, you won't receive any money from an employer via a match program. You'll also have to put money in your account rather than have your employer do it for you. You can take the deduction when you file your income taxes verses through pre-tax payroll contributions.

Whether you make contributions to your HSA through your employer or do so individually, your HSA provider will likely give you a medical debit card, like a Difference Card. This card will be connected to your HSA's balance.

¿Cómo puede utilizar los fondos de la HSA?

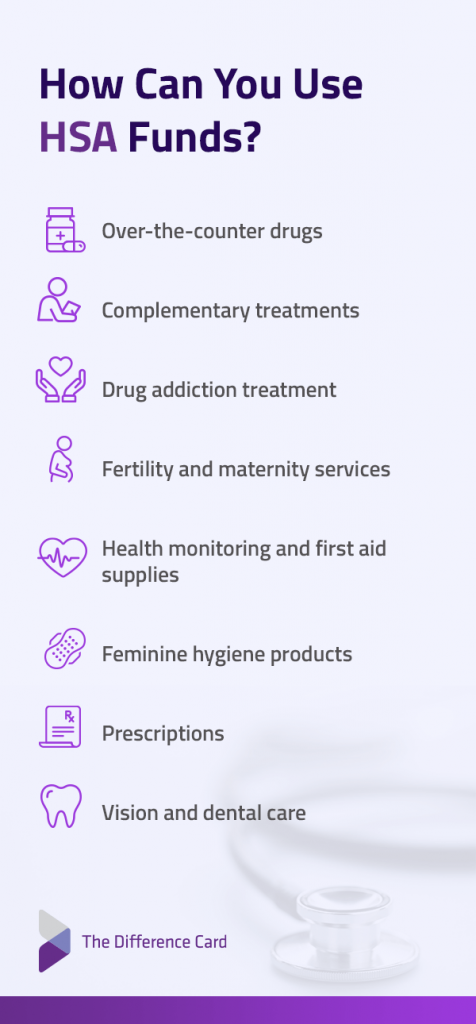

If you're interested in an HSA, you'll likely want to know how you can use your HSA funds. Fortunately, you can find plenty of eligible expenses that HSAs cover. You also don't have to just use HSA funds for yourself, as HSA funds can often be applied to the account holder's spouse or dependents.

¿Para qué se pueden utilizar los fondos de la HSA? Mientras determina si una HSA es adecuada para usted, conozca más sobre algunos de los gastos médicos más comunes que las HSA suelen cubrir:

- Medicamentos de venta libre: Puedes comprar muchos medicamentos de venta libre, como analgésicos, medicamentos para la alergia y el resfriado, crema solar, EPI y más con tu HSA.

- Tratamientos complementarios: Muchas HSA cubren tratamientos complementarios destinados a ayudar al bienestar, como masajes o cuidados quiroprácticos.

- Tratamiento de la adicción a las drogas: Si necesita ayuda para la recuperación de la adicción, a menudo puede utilizar el saldo de su HSA para pagar los costes asociados a la misma, como los gastos de tratamiento en régimen de internado.

- Fertility and maternity services: You can find HSA's covering various maternity services, such as breast milk storage bags and breast pumps. They also tend to cover fertility enhancement expenses, such as those for in vitro fertilization or surgery.

- Material de vigilancia de la salud y de primeros auxilios: Muchos suministros de control de la salud y de primeros auxilios suelen estar cubiertos por su HSA, como calcetines de compresión, glucómetros, vendas y manguitos de presión.

- Productos de higiene femenina: Puedes pagar compresas, tampones y otros productos de higiene femenina con el saldo de tu HSA.

- Recetas médicas: Una HSA suele cubrir la insulina y los medicamentos recetados.

- Atención oftalmológica y dental: Aunque no siempre están cubiertos por los planes de seguro, el titular de una cuenta de ahorro para la salud a menudo puede pagar los cuidados dentales con el saldo de su HSA. También pueden utilizar su HSA para pagar algunos gastos de visión, como lentes de contacto perdidas o dañadas e incluso cirugía ocular.

¿Quién puede optar a una HSA?

HSAs are overseen by the federal government, with the government creating and enforcing various guidelines about who's eligible. One of the most significant requirements for HSA eligibility is that your current health insurance is a Qualified High Deductible Health Plan (QHDHP).

An HDHP is a health plan that has relatively high deductibles with relatively low premiums. Someone who wants to have an HSA must have a QUALIFIED High Deductible Health Plan that meets the federal government's guidelines for the maximum out-of-pocket threshold and minimum deductible for the year for an HSA.

For 2021, the IRS sets the minimum annual deductible at $1,400 for self-only coverage and $2,800 for family coverage. The IRS also has set the maximum annual deductible and other out-of-pocket expenses at $7,000 for self-only coverage and $14,000 for family coverage. If you've enrolled in an HDHP meeting these IRS requirements, you're often eligible to enroll in an HSA.

Though being enrolled in a QHDHP is one of the biggest factors in someone's HSA eligibility, other variables matter, too:

- No debe ser reclamado como dependiente.

- No debe estar inscrito en Medicare.

- You must not be covered by other health plans other than your QHDHP, such as a spouse's health plan.

- No debe utilizar las prestaciones militares de la Administración de Veteranos.

- No debe formar parte de otras cuentas alternativas de ahorro para gastos médicos que sean inhabilitantes, como una cuenta de reembolso de gastos médicos (HRA) o una cuenta de gastos flexibles (FSA).

- Sin embargo, puede contribuir a una FSA de propósito limitado (LPFSA).

- No debe estar inscrito en TRICARE for Life ni en TRICARE.

Preguntas frecuentes sobre la elegibilidad de la HSA

If you're interested in an HSA, you might still have a few questions about your eligibility. Take a moment to review some answers to frequently asked HSA eligibility questions:

- Do you have to be an employee? You don't have to go through your employer to be eligible for your HSA.

- Can you set up your own HSA? Since you don't have to be an employee to have an HSA, you can set up the HSA on your own without an employer's help. These HSA accounts typically come with some restrictions, but you can set them up by yourself.

- Are there any income limits? An HSA doesn't have any income limits.

- Can you open an HSA for your children? HSAs are restricted to adults, so it's impossible to set up standalone HSAs for your children if you can claim them as dependents.

- ¿Puede su cónyuge crear una HSA? A diferencia de los hijos, los cónyuges también pueden tener una HSA si cumplen otros requisitos de elegibilidad de la HSA.

- Do you have to be employed to contribute to an HSA? You don't have to be employed to contribute to an HSA. You can put funds in that come from other sources, such as unemployment, personal savings and dividends income.

If you're interested in an HSA, you might still have a few questions about your eligibility. Take a moment to review some answers to frequently asked HSA eligibility questions:

¿Cuáles son los beneficios de una HSA?

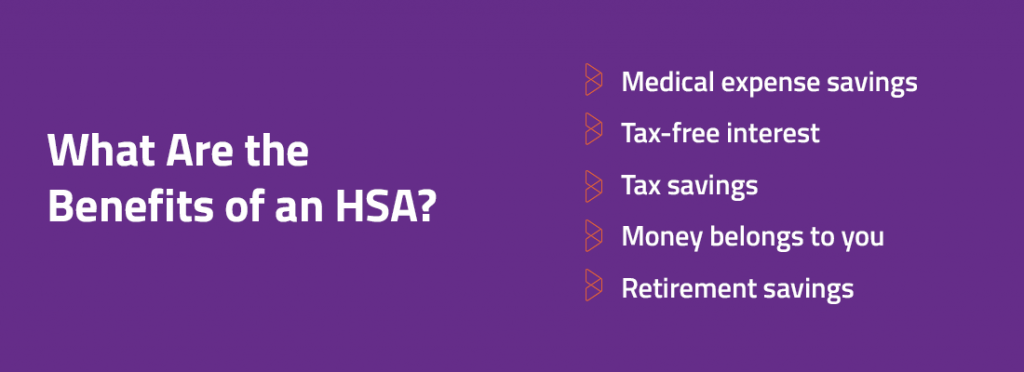

Las HSA tienen varias ventajas que las convierten en una opción popular para quienes tienen HDHP. Algunas de estas ventajas incluyen la posibilidad de ganar intereses, ahorrar para la jubilación y conservar el dinero que se deposita en ella. Descubra más sobre los muchos beneficios de una HSA a continuación:

- Medical expense savings: With an HSA, you can see medical expense savings. Instead of paying for medical expenses with taxable income, you can use the tax-free money in your HSA to pay for health care expenses like your deductible, coinsurance and copays. You can also use the money to pay for things health insurance usually doesn't cover, such as eyeglasses, orthodontia, contacts and dental care. By paying for these expenses with tax-free income, you can save money on your medical costs in the long run.

- Intereses libres de impuestos: Cuando tiene una HSA, el dinero de su cuenta gana intereses libres de impuestos. A medida que su dinero crece, puede utilizarlo para sus futuras necesidades de atención sanitaria o para su jubilación. Si cumple determinados criterios, puede incluso colocar parte del saldo de su HSA en bonos, fondos de inversión y acciones.

- Ahorro de impuestos: Dado que las aportaciones a las HSA se depositan en su cuenta antes de impuestos, pueden reducir su renta imponible. Al reducir su renta imponible, puede acabar pagando menos impuestos, lo que convierte a las HSA en una opción atractiva con ventajas fiscales.

- El dinero le pertenece: A diferencia de otros planes de gastos médicos como las FSA, las LPFA y las DCA, el dinero que deposita en una cuenta HSA es suyo. Puede elegir cómo y cuándo gastarlo o si quiere ahorrarlo. Si inicialmente recibió una HSA a través de un empleador, puede llevarse la HSA cuando cambie de trabajo. También puede conservar su dinero si adquiere un HDHP diferente.

- Ahorro para la jubilación: El dinero que deposita en una HSA no caduca nunca. Gracias a estos ahorros, puedes utilizar el dinero que tengas en tu HSA para la jubilación. Una vez cumplidos los 65 años, puedes utilizar los fondos de tu HSA para lo que quieras sin ninguna penalización.

¿Hay algún inconveniente en una HSA?

Aunque las HSA tienen muchas ventajas, debe tener en cuenta algunos inconvenientes antes de abrir una HSA. Algunos de estos inconvenientes son:

- Restrictive access: Since you can only contribute to an HSA if you have a QHDHP, it's limited to a select group of people.

- Limited ways to spend: You can't use your HSA funds for anything except eligible medical expenses, deductibles and copays until you pass 65. These limitations can be unattractive to some who want to use their money more freely.

- Taxed for any non-medical expenses: When you withdraw money from your HSA for non-medical expenses, it'll be taxed. This money may even be subject to federal government penalties.

- Must maintain a record of expenses: At times, HSA account holders may be the subject of an IRS audit. Due to the potential for an audit, you'll have to track your expenses and retain a record of them.

Aunque las HSA tienen muchas ventajas, debe tener en cuenta algunos inconvenientes antes de abrir una HSA. Algunos de estos inconvenientes son:

Debido a algunos de los inconvenientes de una HSA, podría interesarle otras alternativas, como una FSA o una HRA de tarjeta diferencial, si las ofrece su empresa.

FSAs are typically offered by an employer and don't have any requirements, meaning someone without an HDHP can still create one. Like HSAs, FSAs allow account holders to deposit money into them and spend on qualified medical expenses without this money being taxed. However, with FSAs, carryover options are typically limited.

HRAs are another popular option, with these accounts set up by employers and designed to completely fund their employees' copays, deductible expenses, coinsurance and out-of-pocket expenses an employee might have with their insurance. Unlike HSAs, HRAs are entirely funded by an employer, so if an employee moves jobs, they won't be able to take their HRA coverage with them.

Cómo abrir una HSA con su empresa

If you're interested in an HSA and your employer offers one, it's usually easy to open an account. An employer will typically give you all the information you need about the HSA and the steps to properly open an HSA in your name. Generally, an employer's HR department will assist an employee as they set up an HSA.

Before you open an HSA, it's important to first check eligibility requirements and other qualifications to ensure you meet them. You can also review the particular terms of the HSA to see what you can spend the money on and other rules that may apply to you. Since your employer may offer multiple HSA options, it's a good idea to review these options to find the right fit for your needs.

Conozca las HSAs de Difference Card

La Tarjeta Diferencial es una solución de seguro médico diseñada para ayudarle a sacar más provecho de su plan médico subyacente. Asistimos regularmente a nuestros afiliados reduciendo sus gastos de bolsillo, aumentando su bienestar general y proporcionando apoyo personalizado. Una de nuestras soluciones más populares es nuestra Difference Card HSA, que cuenta con una triple ventaja fiscal. Esta ventaja significa que todo el dinero que aporte, los intereses que obtenga de su saldo y el dinero que utilice para distribuciones cualificadas están libres de impuestos.

Nuestra tarjeta Difference Card HSA también tiene la ventaja de poder acceder rápidamente a su saldo. Por ejemplo, tan pronto como contribuya a su HSA, puede pasar su Tarjeta Difference y utilizar instantáneamente los nuevos fondos.

Revise hoy mismo nuestra oferta de HSA con tarjeta diferencial. Si tiene alguna pregunta, no dude en ponerse en contacto con nosotros para solicitar una propuesta personalizada, y uno de los miembros de nuestro equipo estará encantado de ayudarle.