Planes de salud con deducible alto frente a planes con deducible bajo

Table of Contents

- What Is a High Deductible Health Plan (HDHP)?

- What Is a Low Deductible Health Plan (LDHP)?

- Supplementary Accounts

- When an HDHP Is Better

- When an LDHP Is Better

- Questions for Employees to Consider When Choosing Between High vs. Low Deductible Health Plans

- Build a Cost-Effective Healthcare Plan With The Difference Card

When choosing health insurance plans to offer employees, employers need to balance sufficient healthcare with cost-efficiency. High and low deductible health plans can be beneficial if used in the right circumstances. Employers and insurance brokers can use this article as a guide in determining when to choose which option.

What Is a High Deductible Health Plan (HDHP)?

A high deductible health plan balances low monthly payments, also known as premiums, with high deductibles. Deductibles refer to the amount members pay for covered medical services before their health insurance covers its share. For instance, if the plan includes an annual deductible amount of $1,650, then members need to pay this much before the health insurance provider pays their portion. This deductible amount is part of the out-of-pocket costs considered in a plan.

The minimum annual deductible and out-of-pocket maximum can change from year to year. Here are the limitations for 2025:

| Coverage | Minimum Annual Deductible | Out-of-pocket Maximum |

|---|---|---|

| Single | $1,650 | $8,300 |

| Family | $3,300 | $16,600 |

Out-of-pocket costs also include expenses for coinsurance and copayments. Coinsurance is the percentage of the cost that members pay for covered services after paying the deductible. Copayments are the fixed fees they pay the provider for covered medical services. Once the member reaches the maximum for these expenses, the plan pays for 100% of the eligible expenses for the rest of the year.

When an HDHP Is Part of a PPO

A preferred provider organization (PPO) is a plan that gives its members the freedom to receive healthcare from providers inside and outside of the available network. However, it's important to note that receiving care from an out-of-network provider may result in higher costs.

Compared to a stand-alone HDHP, a traditional PPO plan has lower deductibles and out-of-pocket maximums. However, an HDHP can be part of a PPO, which means employees under this plan can access the PPO's network. A PPO can also be a low PPO or a high PPO, which differ in the deductible requirements.

What Is a Low Deductible Health Plan (LDHP)?

A low deductible health plan has low deductibles but higher monthly payments. Any plan with deductibles lower than the HDHP requirements is considered an LDHP.

Because members cover a lower amount, an LDHP can provide some peace of mind if they encounter sudden healthcare expenses. The trade-off is that members will need to budget more for the monthly premium. It may also feel like a waste to pay for more expensive premiums if they won't use healthcare services throughout the whole year.

When an LDHP Is Part of a PPO

Similar to an HDHP, an LDHP can be part of a PPO, which means employees can access the PPO's network for their treatments. An LDHP can be partnered with a low PPO, considering these plans have lower deductibles with higher monthly premiums.

Supplementary Accounts

These supplementary accounts can be paired with an HDHP or LDHP to help employees cover the cost of out-of-pocket expenses.

1. Health Savings Account (HSA)

Members can combine an HDHP with a health savings account, which is why an HDHP is also called an HSA-eligible plan. An HSA allows members to save for future medical expenses and gain some tax advantages, including:

- Tax-deductible contributions: When members add to their HSA funds, they can deduct the contributions from their gross income.

- Tax-deferred interest: The interest members earn on their HSA funds is tax-free as long as they use the money for qualified medical expenses.

- Tax-free withdrawal: Members can use the HSA funds for qualifying expenses without having to pay federal income tax.

An HSA covers qualified medical expenses, prescription medications, dental and vision care, and other healthcare services. These may include:

- Doctor visits.

- Hospital stays.

- Mental health services.

- Physical therapy.

- Surgeries.

- Fertility treatments.

The HSA contribution limit for employers and employees combined in 2025 is $4,300 for individual plans and $8,550 for family plans. Employees get to own the account even if they leave the company.

If members under 65 use the account for expenses other than eligible ones, they will be subject to a 20% penalty. People 65 years old and older can use the funds for nonmedical expenses without being subject to this penalty, but they will be subject to federal income tax.

2. Health Reimbursement Arrangement (HRA)

A health reimbursement arrangement is an employer-funded reimbursement account that can help employees pay for covered healthcare expenses. Employers get to define these reimbursable services, making it easier to budget and provide suitable coverage. Covered expenses can include prescription medications, copays, and certain medical treatments. Employees must submit receipts or an explanation of benefits (EOB) to have their expenses reimbursed.

An HRA can supplement an HDHP or an LDHP. Contributions are also tax-free for employees and tax-deductible for employers. Similar to an HSA, employees will keep the funds in an HRA even if they switch jobs in the future.

3. Flexible Spending Account (FSA)

A flexible spending account can help employees pay for IRS-eligible expenses, such as dental, medical, vision, and other out-of-pocket expenses. Employees can set aside a part of their pre-tax salary and reduce their taxable income. Unlike the previous two account types, however, employees need to use the funds within the plan year. There are contribution limits for this account type, making it easier to budget for. The FSA contribution limit for 2025 is $3,300.

Members enrolled in an LDHP can contribute to a general-purpose FSA, while those enrolled in an HDHP can participate in a dependent care FSA or limited-purpose FSA.

4. Medical Expense Reimbursement Plan (MERP)

A medical expense reimbursement plan works similarly to an HRA and can be paired with an HDHP. It is an employer-sponsored benefit plan that also helps employees pay for eligible medical expenses, which usually include insurance premiums, hospital care, and prescriptions.

Employees must submit their claims and supporting documents to be eligible for reimbursement, but the employer is free to set the guidelines for this process. Employers can also adjust the reimbursement limits for each employee.

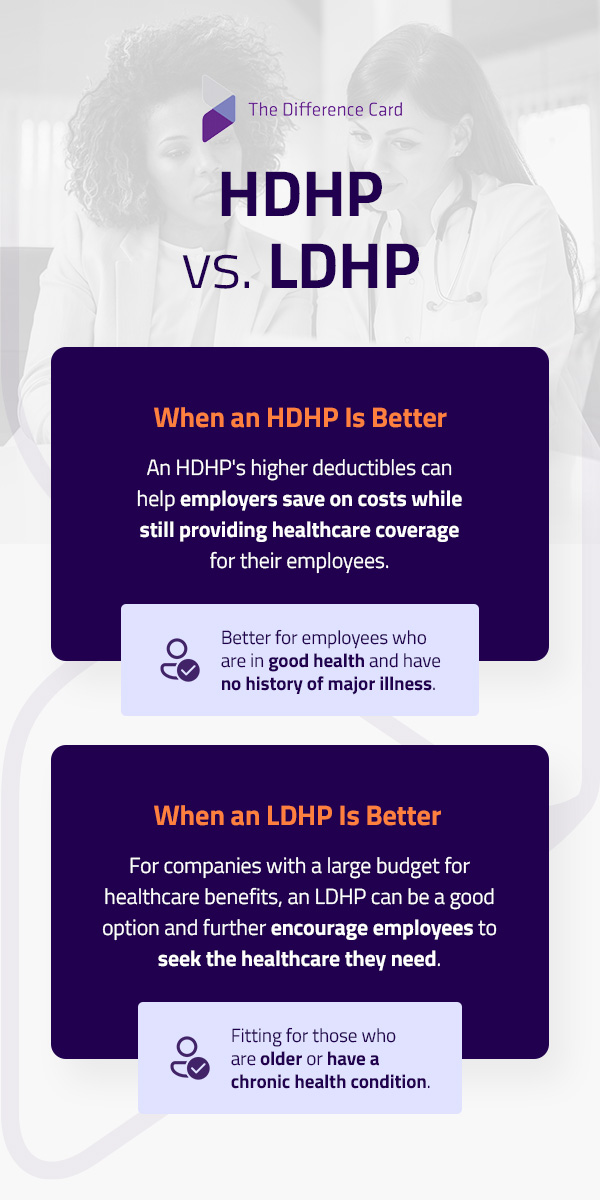

When an HDHP Is Better

Because an HDHP has higher deductibles, it can help employers save on costs while still providing healthcare coverage for their employees. That said, a high deductible health plan is typically better for employees who are in good health and have no history of major illness. In 2023, 41.7% of privately insured people under 65 were enrolled in an HDHP.

The out-of-pocket costs make this a pricey plan for those who regularly see their healthcare provider. However, the lower monthly payments make it easier for employees to budget. Partnered with an HSA, employees can have fewer worries about potential expenses. If they can't afford an LDHP, an HDHP can be a good alternative.

When an LDHP Is Better

If a company has a large budget for healthcare benefits, an LDHP can be a good option and can further encourage employees to seek the healthcare they need. The plan is fitting for those who are older or have a chronic health condition. For anybody who expects upcoming medical expenses, the LDHP can provide a lot of savings, making the larger monthly premiums worth it.

Opening an HRA with this plan can also help employees with the out-of-pocket expenses. This cost can accumulate, especially for those who already need maintenance prescriptions.

Questions for Employees to Consider When Choosing Between High vs. Low Deductible Health Plans

Employees must consider their health, financial circumstances, and risk tolerance when choosing between an HDHP and an LDHP. What makes the most sense for their current situation? What disadvantages are they willing to deal with? Companies can help their employees choose a plan by providing the answers to these FAQs.

1. What Is the Employee's Budget?

Can employees pay out of pocket for emergency treatments? Are they willing to pay more per month to save more on routine care? An HDHP is generally better for healthy people with the financial capacity to pay for sudden medical expenses. Otherwise, an LDHP is easier to budget for each month.

2. What Level of Care Do Employees Need?

Do employees have chronic conditions that require prescriptions? Do they expect to see their healthcare providers often? An LDHP can help employees save money in the long run through lower deductibles. However, if employees only see their medical providers for routine preventive care, then an HDHP can offer more savings with lower premiums.

3. What Is Their Risk Tolerance?

How much are employees comfortable with paying for higher out-of-pocket costs? With an HDHP, it can be challenging to predict how much employees will need to pay when they need to opt for healthcare services. A high deductible plan works better for those who can take on greater financial risk.

That said, with a low deductible plan, employees might end up paying more than what's necessary if they rarely need medical treatments.

Build a Cost-Effective Healthcare Plan With The Difference Card

At The Difference Card, we help employers provide accessible, cost-effective healthcare benefits to their employees. Our customized programs help employers control costs and build healthcare plans that meet their unique needs.

We've been saving our clients a net average of 18% on health insurance since 2001 — and these savings come without the sacrifice of employee benefits. Contact us at The Difference Card to learn more about choosing between high and low deductible insurance plans.